夫婦二人の結婚生活において生活費が足りなくなった時、あなたならどうしますか?

なぜ生活費が足りなくなるのか、足りなくなった時はどうすればいいのか、夫婦二人の生活費が足りない場合の対処法について調査結果をまとめました。

いますぐできる対処方法として、一時的にカードローンで建て替えるのもアリですね。

プロミスなら「はじめての人は30日間利息0円」で「WEBからであれば最短3分融資も可能(※1)」です。

レイクはテレビCMでもおなじみの人も多くて安心

アコムなら「最大30日間金利0円」、最短30分で借りられる。

※1)お申込み時間や審査によりご希望に添えない場合がございます。

※無理な借入を推奨するわけではありません。ご利用する場合は計画的にお願いします。

夫婦二人の生活費が足りなくなるケースいろいろ

結婚当初から生活費が足りないのか、結婚後何らかの変化が生じて生活費が足りなくなったのか、夫婦二人の生活費が足りなくなる原因は様々です。

一体どんなケースがあるのでしょうか。

夫婦どちらかしか働いておらず収入が少ないケース

結婚後、夫婦のどちらかが家庭に入って専業主婦(主夫)になる場合、夫(または妻)の収入が多ければ問題ありませんが、収入が少ないと夫婦二人の生活費が足りなくなることがあります。

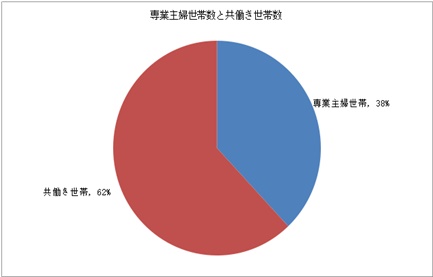

独立行政法人労働政策研究・研修機構の2014年調査結果によると、半数以上の世帯が共働き世帯です。

専業主婦世帯は減少傾向にあり、共働きで家計を支えている世帯が増加しています。

この中には家計のやりくりが難しく専業主婦世帯から共働き世帯にならざるを得ない世帯もあるようです。

浪費をしてしまうケース

世帯収入はそれなりにあるのに生活費が足りないパターンもあります。

この場合、趣味への投資やショッピング、外食などが多いことが考えられます。

浪費をしてしまうことで生活費が足りなくなるケースです。

借金があるケース

夫婦どちらかに結婚前から借金がある場合や、結婚後に借金をしてしまい生活費が足りなくなるケースがあります。

借金の返済が家計を圧迫し生活費が足らず、また借金をしてしまうという悪循環を繰り返しているケースもあります。

ケガや病気で働けなくなったケース

それまでは安定した収入があったのに、ケガや病気で夫婦どちらかが働けなくなると収入が激減してしまいます。

夫婦どちらかだけならまだしも、夫婦共にケガや病気をしてしまうと収入が見込めず大変厳しい状態に陥ります。

給料が下がったケース

勤めている会社の業績が悪化しボーナスがカットされたり、給与カットになってしまったりした場合も生活費が足りなくなる原因になります。

特にボーナスを期待してやりくりしている人は注意が必要です。

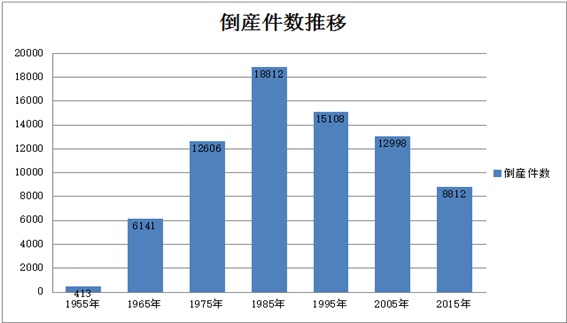

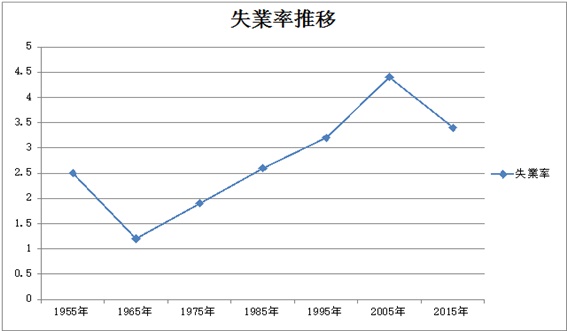

リストラ・倒産に遭ったケース

給料が下がるだけならまだしも、勤めている会社の倒産やリストラに遭ってしまうと収入がなくなり生活費が足りなくなってしまいます。

倒産件数は減少傾向にあるものの、失業率は高い推移で移行しています。

今後もリストラによる生活費不足の懸念は高いでしょう。

生活費が足らなくなるのは主に以上のようなケースが考えられます。

夫婦二人の生活費が足りないというのは、収入に対して支出が大きいからです。

この収入と支出のバランスさえ整えることができれば、生活費が足りないという窮地に陥ることはありません。

しかし、予期せぬことが起こるのも人生です。

収支のバランスを整えることも簡単ではありません。

夫婦二人の生活費が一時的に足りなくなった場合の対処方法

それでは、夫婦二人の生活費が一時的に足りなくなった場合どうすれば良いのでしょうか。

家族や友人にお金を借りる

一時的に生活費が足りない場合は家族や友人にお金を借りると良いでしょう。

給料日までの一時的な借金なので、両親や兄弟、友人など気心知れた仲の人だと快くお金を貸してくれる可能性が高いです。

返済日を確約した上でお願いしてみると良いでしょう。

キャッシングローン

家族や友人など頼れる人が周りにいないのであれば、キャッシングローンを利用する手もあります。

キャッシング対応しているカードを持っていない場合は、即日でキャッシングが可能な金融業者のキャッシングローンに申込みましょう。

社会福祉協議会の生活福祉資金

短期的・一時的な困窮に利用できる生活福祉資金は、低所得世帯・障害者世帯・高齢者世帯が対象になっており、原則連帯保証人が必要です。

(連帯保証人不要の制度もあり)

各市町村の窓口で相談後、申し込みを行い貸付となるので余裕を持って相談を行いましょう。

リサイクルショップや質屋を利用する

リサイクルショップや買取業者を利用して、金目になりそうなものを売却し現金化しましょう。

それなりに価値のあるもので手放したくないというものは質屋を利用すると良いでしょう。

質屋は品物を担保に現金を貸し付けてくれるので、収入の目処があり一時的にお金を借りたい人には向いています。

日払いバイトで稼ぐ

バイトによっては面接なしで働けて、即日給料を支払ってくれるものもあります。

1日だけの短期勤務もあるので、長期的に働く必要がない人でも気軽に働くことができます。

夫婦二人の生活費がこれから先も長期に亘ってきつい場合の対処方法

ケガや病気で夫婦共に働けなくなった、会社の倒産やリストラで当面の間収入が期待できないなど、長期に亘って生活費が足りなくなりそうな事態に陥った時はどうすれば良いのでしょうか。

ケガや病気で働けなくなったら傷病手当の申請

ケガや病気で休業せざる得ない人やその家族の生活を保障する為に設けられた制度です。

| 支給条件 |

・業務外の事由による病気やケガの療養のための休業である ・仕事に就くことができない状態である ・連続する3日間を含み4日以上仕事に就けなかったこと ・休業期間に給与の支払いがないこと 上記の4条件全てに該当すること |

| 支給期間 | 支給開始日から最長1年6ヶ月 |

| 支給額 | 支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額÷30日×2/3=支給日額 |

| 支給停止される場合 |

・傷病手当金と出産手当金が受けられるとき ・資格喪失後に老齢(退職)年金が受けられるとき ・障害厚生年金または障害手当金が受けられるとき ・労災保険の休業補償給付が受けられるとき |

業務中のケガや病気で働けなくなったら労災保険

- 労災指定病院で治療を受けると自己負担なしで治療を受けることができる

- 4日以上欠勤した場合、休業補償給付が支給される(医師の証明が必要、支給額は賃金の8割)

- 1年6ヶ月経過しても治らず一定の条件に該当すれば一時金を受け取ることができる

- 治療後一定の障害や後遺症が残った場合、年金または一時金を受け取ることができる

- 事故によって死亡したときは、遺族の状況に応じて年金または一時金を受け取ることができる(葬儀の費用も支給される)

失業した場合は失業保険の申請

会社の倒産やリストラが理由の失業の場合、会社側都合の退職になるのですぐに失業保険が給付されます。

離職票が届いたらすぐに職業安定所で失業保険の手続きを行いましょう。

雇用保険加入期間と年齢にもよりますが、90日から最大330日受給することができます。

妊婦には出産手当金がある

| 支給条件 | 健康保険などの公的医療制度の被保険者であること |

| 支給期間 | 出産日以前42日(多胎妊娠の場合は98日)から出産翌日以降56日までの範囲内で、会社を休み給与の支払いがなかった期間を対象とする |

| 支給額 | 標準報酬日額の3分の2相当/1日 |

パートやアルバイトで少しでも収入を得る

専業主婦(主夫)はパートやアルバイトを始めて少しでも生活費の足しにして下さい。

また、求職中の人もアルバイトをしながら就職活動を行いましょう。

保険の解約

もし貯蓄型保険に加入しているのであれば、保険を解約して返戻金を受け取ることができます。

加入期間によっては結構な額になる場合もあるので生活費に充てると良いでしょう。

貯蓄型保険以外にも毎月の負担が大きい保険は、長期的に生活費が足りない時は解約する方が賢明です。

免除申請

一定の条件に該当する人は、国民年金や国民健康保険の免除申請を行うことができます。

免除申請の理由により、全額免除の場合と減額の場合があります。

また、都道府県によっては水道代の免除申請を行うことができます。

水は命の生命線でもあるので、水道が止められない為にも手続きを行っておきましょう。

これらの免除申請を行うことで毎月数万円の出費が抑えられます。

生活保護申請

上記のような対処方法に該当しない場合や、方法を全て試し尽くしても厳しい状況が変わらない場合は生活保護の申請を検討して下さい。

但し、申請条件に加え受給後の制約も大変厳しいものになっています。

| 申請条件 |

・援助してくれる身内や親類がいない(3親等以内の親類に「扶養照会」が行われる) ・資産(貯蓄や土地など)を持っていない ・やむを得ない理由(病気やケガなど)で働けない ・上記3つの条件を満たしており、月の収入が最低生活費を下回っている 最低限この4つの条件を満たしていなくてはいけません |

| 受給できるお金 | 生活扶助・住宅扶助・教育扶助・医療扶助・介護扶助・出産扶助・生業扶助・葬祭扶助・その他一時扶助 |

| 支払い免除 | 国民年金保険料・NHK受信料・各種医療に関する費用・交通機関の無料パス(一部自治体)※生活保護費は住民税や所得税の課税対象にはなりません。 |

| 注意点 |

・生活保護受給中は貯蓄ができません(貯蓄型保険含む) ・借金やローンを組むことができません ・車を所有できません(地域によっては認められる場合もあり) ・臨時収入があれば申告し保護費返還の対象となります ・家賃の上限が決まっています ・指定医療機関での受診しかできません ・ケースワーカーの指導に従う義務があります |

夫婦二人の生活費が苦しい場合はどこに相談すればいいのか?

- 居住している市町村の役所:生活保護などの相談・申請など

- 居住している市町村の社会福祉協議会:生活福祉資金の相談・申請など

- 法テラス:各自治体による無料法律相談があり借金の整理など相談に乗ってもらえます

- セカンドハーベストジャパン:各県のフードバンクと提携し食品の配布を行っている

- ハローワーク:失業給付手続きや再就職活動の支援

- 労働基準監督署:労災保険の申請

- 特定非営利活動法人もやい:アパートの入居支援や生活相談に乗っている民間団体

夫婦二人の生活費を見直すうえでの注意点

さまざまな理由から生活費が足りない事態に陥る可能性があります。

そんな事態に陥らない為にも、夫婦二人の生活費を見直すことも大切です。

では、どういった点に注意しながら生活費を見直すと良いのでしょうか。

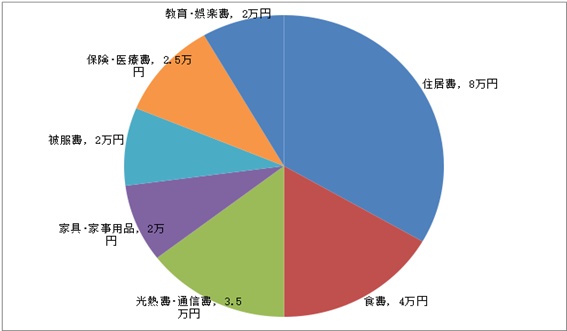

夫婦二人の平均的な生活費の内訳を参考にする

(参照:2014年6月に行われたリクルートブライダル総研の調査)

夫婦二人の生活費は平均20万円~25万円という結果が出ています。

出費が多く生活費が足りない場合は、上記の平均的な生活費を参考にして家計の見直しを行って下さい。

夫婦二人で話し合い管理する

どちらか一方だけが生活費を管理してしまうと、知らないところで無駄遣いが行われてしまったり、いつの間にか借金が出来ていたりすることがあります。

また、どちらかが貯蓄をしていると思い込み相手任せにしていたら、お互い貯蓄をしていなかったということもあります。

現在の生活費の内訳や将来のこと、いざという時の備えなど夫婦で話し合ってお金の流れを二人で把握しましょう。

固定費から見直す

生活費を見直す際に食費や光熱費の節約から始める人が多いのですが、食費や光熱費の節約は微々たる金額です。

それよりも毎月必ず支払っている大きな出費から見直す方が効率的です。

特に見直すべき固定費は、家賃・自動車・保険の3つです。

家賃の安い所へ引っ越す、住宅ローンの見直し、自動車を手放す、軽自動車に乗り換える、費用対効果の高い保険に加入しなおす、不要な保険を解約するなど、固定費はテコ入れできる部分が大きいので大幅な節約が実現できます。

また、スマホの普及で通信費が生活費を圧迫している家庭も多くなっています。

固定電話の解約やインターネット回線とスマホを同じ通信会社に統一して割引を受けるなど、通信費も見直すことができる出費の1つです。

無理なく見直すこと

生活費を見直したが為に、生活が不便になったりストレスが溜まってしまったりしては本末転倒です。

夫婦二人で無理なく生活できる範囲で生活費を見直すようにしましょう。

そしてこれからお子さんを作る予定があるご家庭は子供が一人増えたときのことも考えて将来設計をシミュレーションしておきましょう。

もし、子供が産まれてからまたお金に困るようでしたら以下の記事を参考にしてみてください。

参考⇒ 夫婦二人と子供一人による三人家族の生活費が足りない場合の対処方法

お金が足りない場合は一時的にカードローンで対処するのもアリ

※1)お申込み時間や審査によりご希望に添えない場合がございます。

※2)申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

最後にまとめ

様々な理由があるにしろ生活費が足りなくなることは本当に大変なことです。

できることなら生活費が足りない事態に陥らないように、事前に対策を取っておきたいものですが、社会情勢の悪化や予期せぬ出来事で収入が途切れてしまうことだってあるでしょう。

そんな窮地に陥ったとしても対応できるように、今回紹介した対処法を参考にぜひとも乗り切って頂ければと思います。