世帯収入が多い共働き夫婦なら、貯金にまわせるお金も多いはず。

しかし、毎月の貯金額や具体的な貯金の方法については、なかなか周囲に聞きづらいものです。

そのため漠然と「今の貯金額でいいのか」「もっと貯金を増やさないと、将来困るのでは」と不安に思っている方もいるのではないでしょうか。

今回は共働きしている507人に「貯金のパターン」や「1ヶ月あたりの貯金額」についてアンケート調査をしました。

- 調査対象:共働き夫婦の方

- 調査期間:2023年3月20日~27日

- 調査機関:自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:507人(女性289人/男性218人)

- 回答者の年代:20代 15.0%/30代 40.0%/40代 27.2%/50代 14.6%/60代以上 3.2%

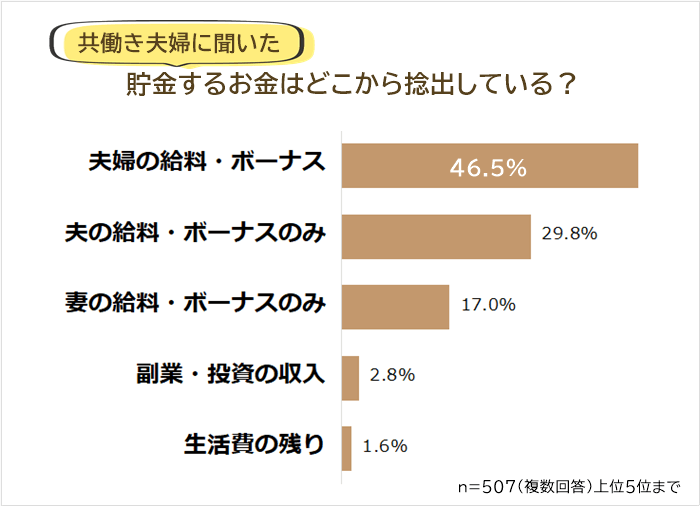

貯金するお金の捻出先は「夫婦の給料・ボーナス」

まずは、共働きしている507人に「貯金するお金をどこから捻出しているか」を聞きました。

その結果、1位は「夫婦の給料・ボーナス(46.5%)」でした。

2位「夫の給料・ボーナスのみ(29.8%)」、3位「妻の給料・ボーナスのみ(17.0%)」と続きます。

共働きだけに「夫婦どちらからも出している」という家庭が多数。

ただし負担額については「互いに同額」という家庭もあれば、「収入に応じて負担額を変えている」という家庭もあり、さまざまでした。

なおどちらか一方のみの給料を貯金に回しているご家庭では、「一方が生活費を負担し、もう一方が貯金を担っている」など、役割分担をしているケースが多いようです。

給料に加えて「副業や投資の収入」「親戚からもらうお年玉などの臨時収入」を貯金に充てている家庭もありました。

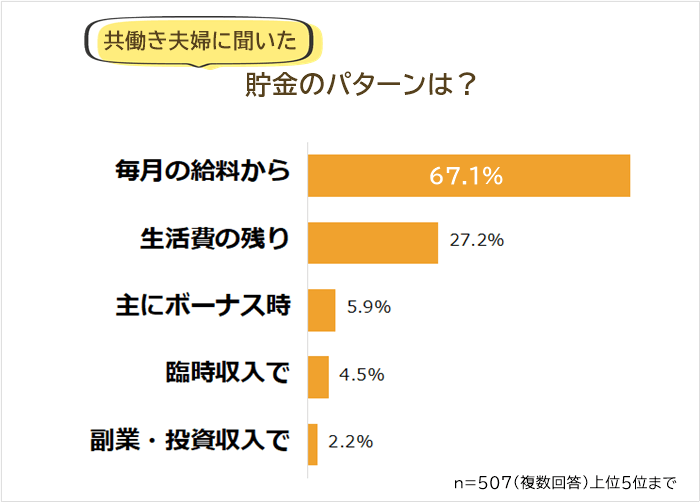

貯金は「毎月の給料からする」が1位

次に「どのように貯金しているか(貯金のパターン)」を聞いたところ、1位は「毎月の給料からする(67.1%)」でした。

2位「生活費の残りでする(27.2%)」、3位「主にボーナス時にする(5.9%)」と続きます。

毎月コツコツと貯金している家庭が多いとわかります。

給料天引きの財形貯蓄などで、毎月一定額を給与から貯蓄に回す「先取り貯金」を実践している人も目立ちました。

「投資信託の積み立て」「毎月自動で一定額を貯蓄用口座に振り替える設定にする」などの方法でも、先取り貯金ができます。

一方で月々貯金する余裕がなく、ボーナス月や生活費に余裕があるときしか貯金できないという家庭も多くなりました。

「ボーナス時のみ」「余裕があるときのみ」の貯金でも目標を達成できていればよいのですが、十分ではないと感じる場合は毎月の収支を見直す必要があるでしょう。

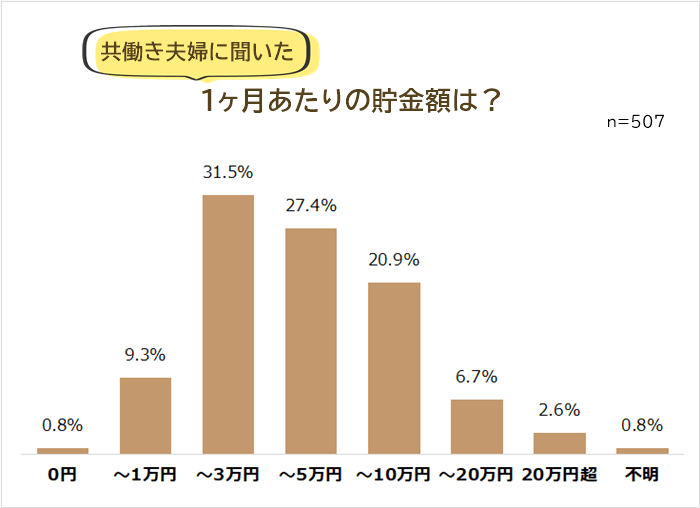

共働き夫婦の貯金額は月平均59,105円

続いて「1ヶ月あたりの貯金額」を聞いたところ、平均は1ヶ月あたり59,105円でした。

ただしボリュームゾーンは「3万円以上5万円未満」。

「月20万円超」など貯金額の大きい人が、平均を押し上げている状態です。

1ヶ月あたりどれくらい貯金できるかは、収入はもちろん子どもの有無や学齢によっても変わってくるでしょう。

例えば高校以降は教育費の負担が大きくなるため、教育資金の貯めどきは「子どもが10歳になるまで」や「中学卒業まで」などと言われます。

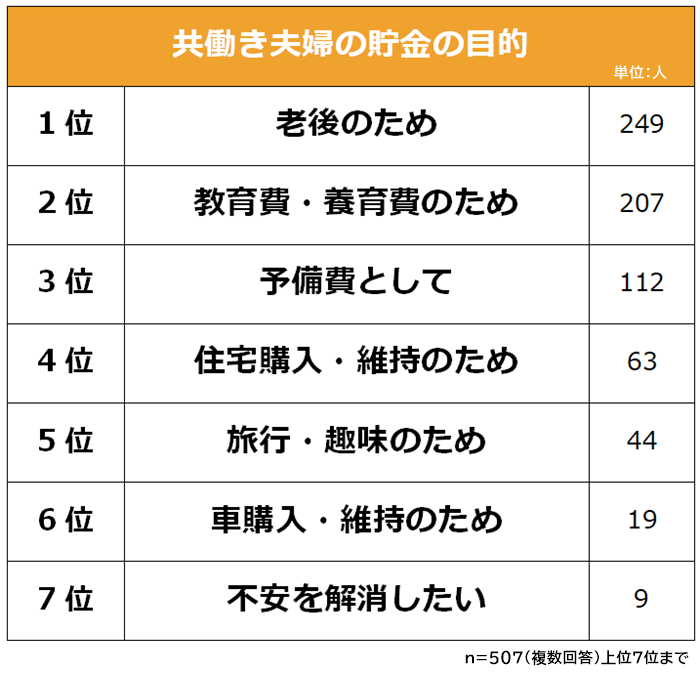

共働き夫婦の貯金の目的1位は「老後のため」

最後に「貯金の目的」を聞いたところ、1位になったのは「老後のため(249人)」でした。

2位「教育費・養育費のため(207人)」、3位「予備費として(112人)」と続きます。

「将来のため」「子どものため」と答えた人が多数。

「とくに目的はないが、貯金しないと不安だから」と答えた人もいましたが、多くの人が明確な目的のために貯金しているとわかりました。

1位 老後のため

- 老後資金のため(34歳 女性)

- 老後への備え(49歳 男性)

- 将来の税率や物価高を考えると、今のうちにできるだけのことをしておかないと、生きるだけでも大変になりそうだから(53歳 男性)

1位は「老後のため」でした。

「老後に不便なく暮らすには、いくら必要か」と心配している方も多いのではないでしょうか。

老後に困らないよう、必要な金額から逆算して計画的に貯金しておけば安心できるでしょう。

2位 教育費・養育費のため

- 将来子どもができたときの備えとして。とくに大学進学にかかる費用として(27歳 男性)

- 将来子どもたちにやりたいことをさせてあげたいので(38歳 女性)

- 子どもの教育費のためです(44歳 女性)

2位は「教育費・養育費のため」でした。

とくに大学進学や留学を考えている場合には、教育費は高くなります。

学費が足りない場合には奨学金も利用できますが、「子どもには奨学金の返済で苦労させたくない」と考える方も多いのでしょう。

3位 予備費として

- 基本的には使わない前提で、何かあったときの予備として(35歳 男性)

- 病気になったときや、突然の出費が必要になったときのため(49歳 女性)

- 主に生活費の補填。家電などが壊れた場合に使います(51歳 男性)

3位は「予備費として」でした。

貯金がないと、急な出費があったときに困ってしまいます。

そのため「家電の故障」「冠婚葬祭」などに備えて貯金している人も多くなりました。

病気・ケガで働けなくなり収入が減ったときのためにも、ある程度貯金があると安心ですね。

4位 住宅購入・維持のため

- マイホームの頭金にするため(29歳 女性)

- 戸建てなので、修繕費の積立(31歳 男性)

- 住宅ローンの繰り上げ返済(53歳 女性)

「住宅購入・維持のため」が4位でした。

「マイホーム購入の費用を貯めたい」「自宅のメンテナンスやリフォームにお金がかかる」と、貯金している人も。

また住宅ローンを繰り上げ返済するために貯金している人も目立ちました。

ローンを早めに返済すると、金利分の負担が減り、支払い総額が少なくなります。

5位 旅行・趣味のため

- 夫婦の趣味である旅行に行くため(27歳 女性)

- 家族旅行(36歳 男性)

- 旅行などの娯楽(45歳 女性)

5位は「旅行・趣味のため」です。

子どもも含めて家族みんなで旅行したり、海外旅行に行ったりするのには、お金がかかりますね。

例えばシーズンや子どもの年齢にもよりますが、家族4人でハワイ旅行すると、4泊6日で100万円程度かかることも。

そのため旅行費用として貯金している人も多くなりました。

6位 車購入・維持のため

- 車を買いたいため(22歳 男性)

- 車を買い替える予定で貯めています(59歳 女性)

6位は「車購入・維持のため」でした。

購入時期や目当ての車種がハッキリしていれば、貯金も計画的に進められそうですね。

また車は購入だけではなく、維持にもお金がかかります。

そのため車検や自動車保険・税金の支払いを見越して貯金している人もいました。

7位 不安を解消したい

- 不安だからです(36歳 女性)

- 漠然とした不安(38歳 男性)

7位は「不安を解消したい」でした。

明確な目的はないものの、「とりあえず貯金しておかないと不安」と感じている人もいるとわかりました。

まとめ

共働き夫婦では、夫婦の給料・ボーナスから毎月貯金している人が多数。

「財形貯蓄制度」「貯蓄用口座」「つみたてNISA」などを使って、先に貯金分を確保しておく「先取り貯金」をしている人も目立ちました。

先取り貯金なら確実に貯金できるので、「なかなか貯金できない」「つい使ってしまう」というご家庭にはぜひおすすめです。

1ヶ月あたりの貯金額は平均60,000円弱でしたが、1万円以下の家庭も1割程度ありました。

もし、現在の貯金額が十分ではないと感じているなら、ファイナンシャルプランナーに相談するなどして収支のバランスを見直すのもおすすめですよ。